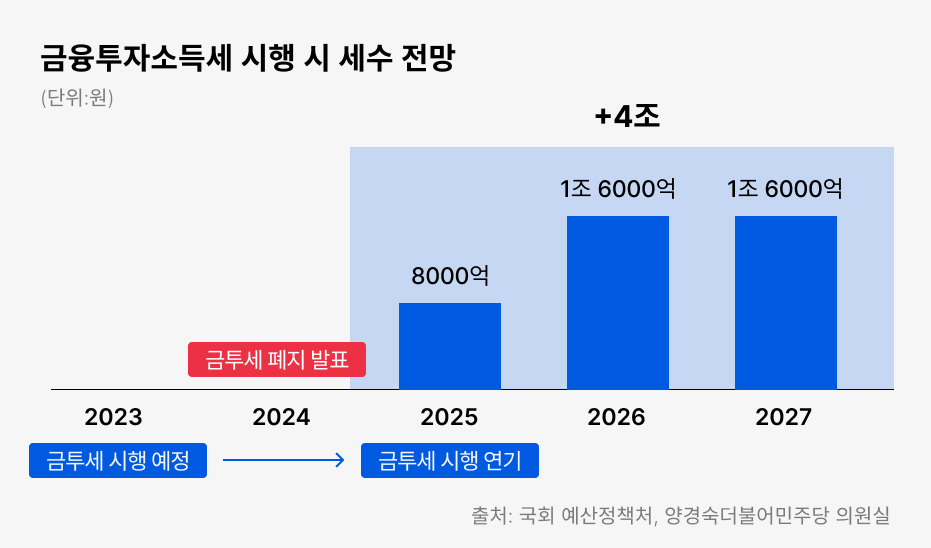

금융투자소득세(금투세)는 금융 상품에서 발생하는 소득에 대해 부과되는 세금입니다. 2023년 1월부터 시행될 예정이었지만, 일부 사항이 조정되며 현재 기준 2025년 1월부터 시행될 예정인데요. 주식, 채권, 펀드, 파생상품 등 금융 상품에서 얻는 소득에 적용되는 금투세 쉽게 정리해봅니다.

금융투자소득세를 도입하는 배경

금융투자소득세의 도입 배경은 소득의 공평한 과세를 위해서입니다. 현재는 이자나 배당 소득에 대해서는 세금이 부과되지만, 자본이득(예: 주식 매매 차익)에는 세금이 부과되지 않았습니다. 주식시장의 참여자가 1400만 명에 이르는 지금 다른 소득원과 비교해 형평성에 문제가 있다는 문제 제기가 있어온 것이죠. 이에 금융투자소득세를 통해 이를 보완하고자 하는 것입니다.

또한 정부는 금융투자소득세를 통해 추가적인 세수를 확보할 수 있습니다. 증가하는 재정 지출을 충당하고, 세수 결손을 줄일 수 있습니다.

세율과 공제 한도

세율

금융투자소득세는 기본 세율이 20%입니다. 그러나 연간 금융투자소득이 3억 원을 초과하는 경우 초과분에 대해서는 25%의 세율이 적용됩니다.

공제 한도

연간 5,000만 원까지의 금융투자소득에 대해서는 공제 혜택이 주어집니다. 즉, 5,000만 원 이하의 소득에 대해서는 세금을 내지 않습니다.

구체적인 예시

만약 A 씨가 주식 매매를 통해 연간 7,000만 원의 소득을 올렸다면, 5,000만 원은 공제되고 나머지 2,000만 원에 대해서만 세율이 적용됩니다. 즉, 2,000만 원의 20%인 400만 원을 세금으로 내야 합니다.

한편 B 씨는 연간 4억 원의 소득을 올렸다면, 5,000만 원 공제를 받은 후 3억 5,000만 원에 대해 세금이 부과됩니다. 여기서 3억 원까지는 20% 세율이 적용되어 6,000만 원, 초과한 5,000만 원에 대해서는 25% 세율이 적용되어 1,250만 원의 세금을 내야 합니다. 따라서 총 세금은 7,250만 원이 됩니다.

해당되는 금융 상품

금융투자소득세는 아래 목록과 같은 금융 상품에 적용됩니다. 하지만 예외적으로 비과세 혜택이 적용되는 상품도 있습니다. 예를 들어, 개인연금저축이나 비과세 종합저축 등의 상품은 금융투자소득세 대상에서 제외됩니다.

- 주식: 국내외 상장 주식

- 채권: 국채, 회사채 등

- 펀드: 공모 펀드, 사모 펀드

- 파생상품: 선물, 옵션 등

미리 체크할 사항들

금융투자소득세가 도입되면, 고액 투자자나 자본이득이 많은 투자자들은 세금 부담이 증가할 수 있습니다. 금융투자소득세로 세금 증가가 크게 예상된다면 세무 전문가나 금융 컨설턴트와 상담하여 맞춤형 세금 절감 전략을 세워보는게 좋겠습니다.

다양한 투자 포트폴리오 구성: 자산을 다변화하여 특정 자산군에 과도하게 의존하지 않도록 합니다.

세제 혜택 활용: 비과세나 세액 공제 혜택이 있는 금융 상품에 대한 투자도 고려해 볼 수 있습니다.

연간 5,000만 원까지는 공제가 가능하므로 대부분의 소액 투자자에게는 큰 부담이 되지 않겠지만 점점 계좌를 불려가는게 목표인 저희 투자자들은 새로운 세금 정책에 대비해 다양한 전략을 미리 세워보는게 좋겠습니다.